日銀の綱渡りは続く、異次元緩和の出口で待ち受ける危機

欧米の中央銀行は金融引き締めの途上にあるが、異次元緩和に依存している日本はそうではない。日本銀行の黒田東彦総裁は、正常化に向けた発言が市場を混乱させ、物価下落を食い止める戦いを台無しにすることを恐れている。

誰が黒田総裁を批判できるだろうか。数年にわたる資産購入で形成された市場の不均衡によって、金融緩和政策の出口へ向けた道筋は危険に満ちている。道を踏み外せば景気失速につながる。

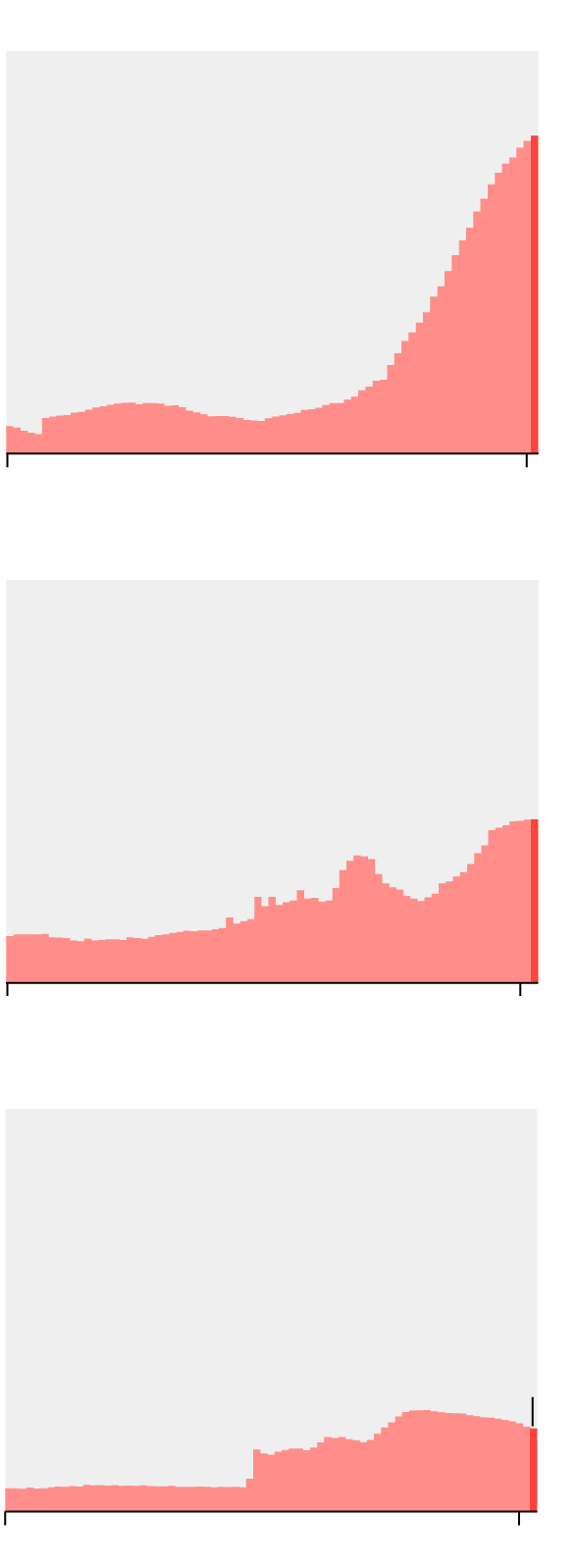

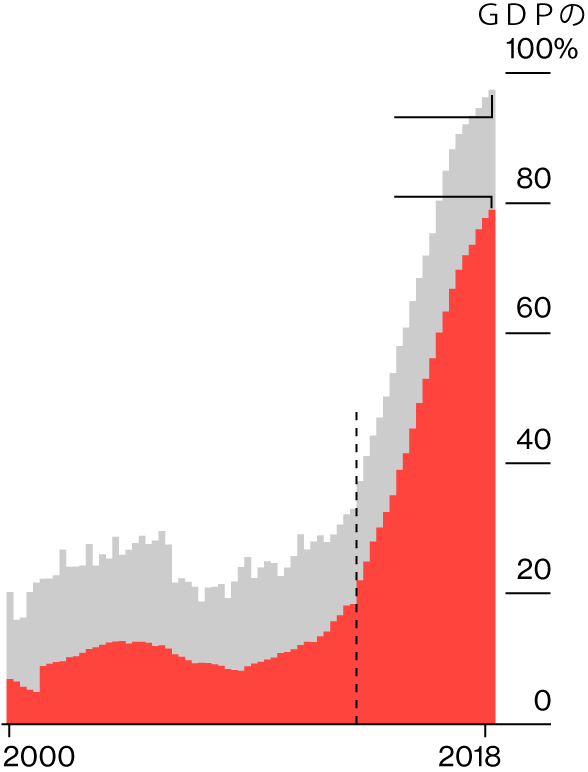

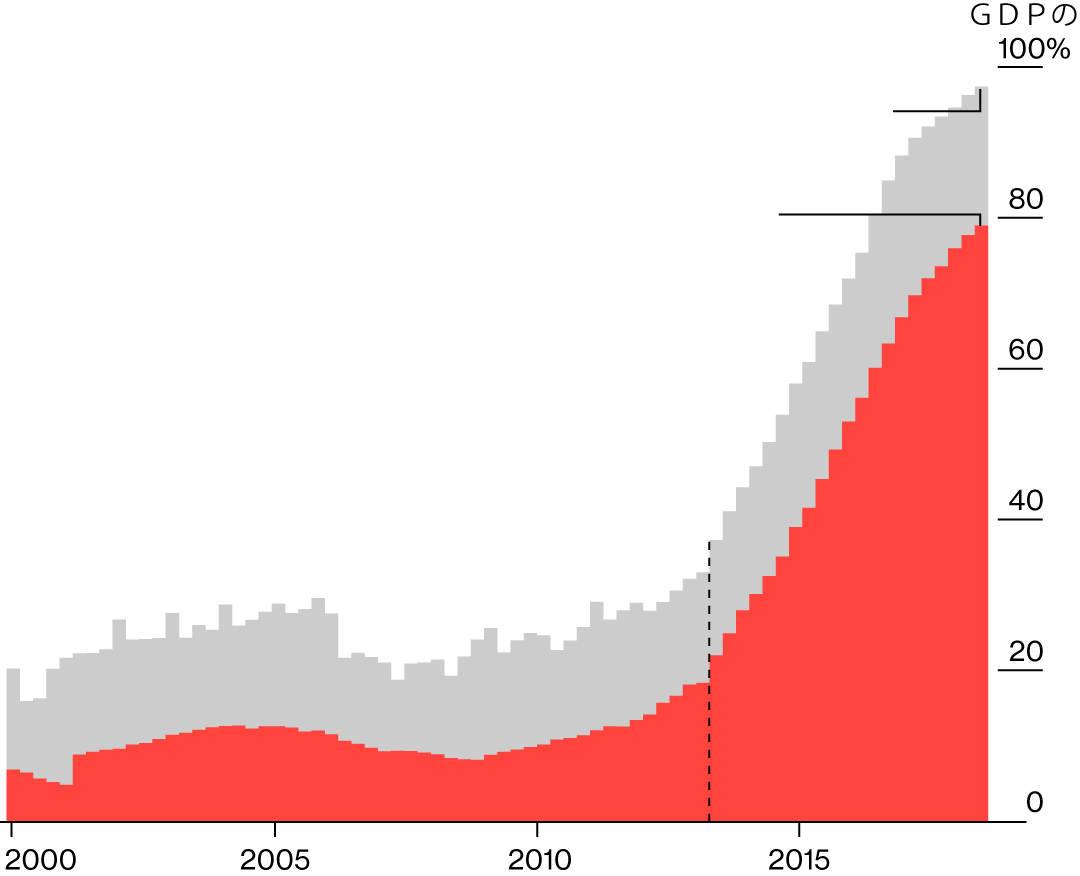

突出する日銀

日本銀行

79%

0

2000

2018

欧州中央銀行

41%

0

2000

2018

米連邦準備制度理事会

21%

0

2000

2018

日本銀行

欧州中央銀行

米連邦準備制度理事会

79%

41%

21%

0

2000

2018

2000

2018

2000

2018

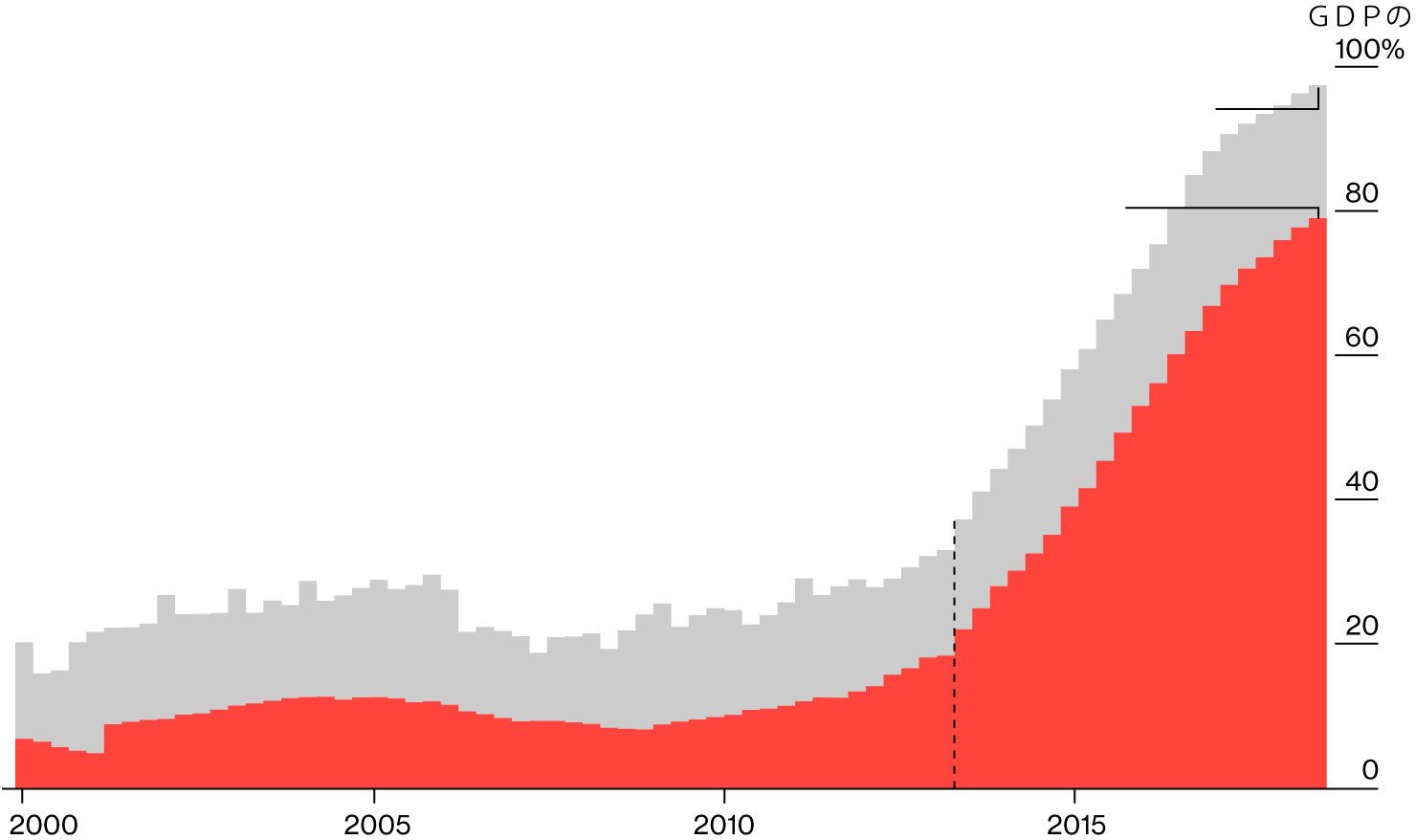

突出する日銀

各国中銀の対GDP国債保有額

日本銀行

欧州中央銀行

米連邦準備制度理事会

79%

41%

21%

0

2000

2018

2000

2018

2000

2018

出口戦略について黒田総裁が口を閉ざす中、ブルームバーグが前代未聞の大規模緩和の終結についてエコノミストに調査したところ、結果は驚くべき内容となった。例えば、半数近くが、日銀が出口に向かえば、金利急騰で政府の国債管理政策が機能せず、財政が破たんする可能性が少なからずあるとみている。

黒田総裁が望み通り2%の物価上昇目標を達成したとしても、金利上昇で5兆ドル近い資産価値が急減し、日銀が数百、数千億ドルの損失をこうむるとの見方もある。

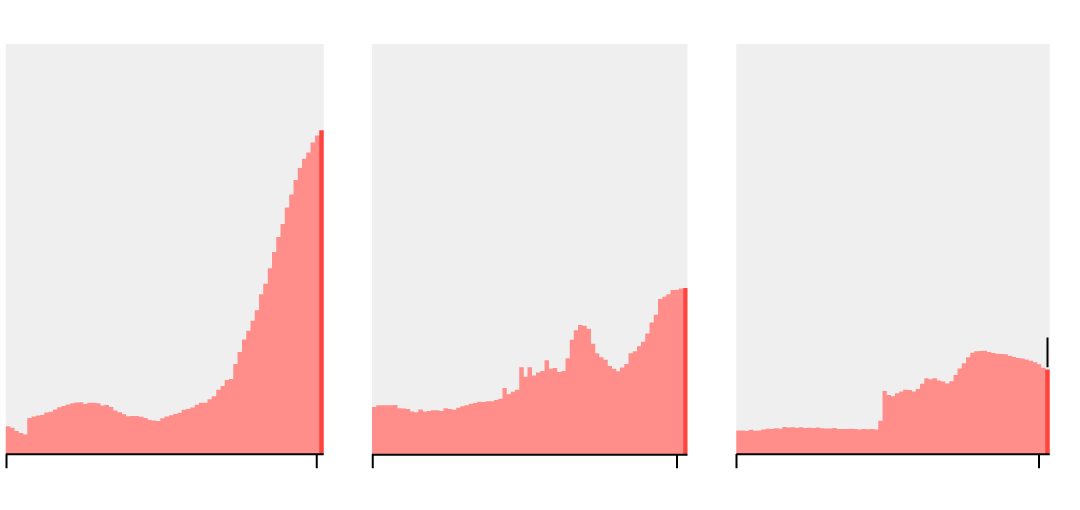

債務超過リスク

3%

確実

25%

高い

28%

中程度

31%

低い

13%

リスクはない

31%

低い

28%

中程度

25%

高い

13%

リスクはない

3%

確実

13%

リスクはない

31%

低い

28%

中程度

25%

高い

3%

確実

エコノミストの多くは、日銀が現行の金融政策の枠組みを維持するための最大の障害として、民間金融機関の収益性への影響を挙げている。数年にわたる超低金利は、金融機関の貸し出し利ざやの縮小につながった。日銀による国債購入は、金融機関から低リスクの収益をも奪い、金融機関が海外に目を向け、リスクを取らざるを得なくなった。

当初、多少のリスクは肯定的に捉えられていたが、日銀は決して金融緩和を長期化しようと思ったわけではない。日銀の金融システムリポートによると、金融機関の貸し出し態度のリスクへの許容度は1980年代のバブル景気以降で最も高く、過熱寸前の状態だ。

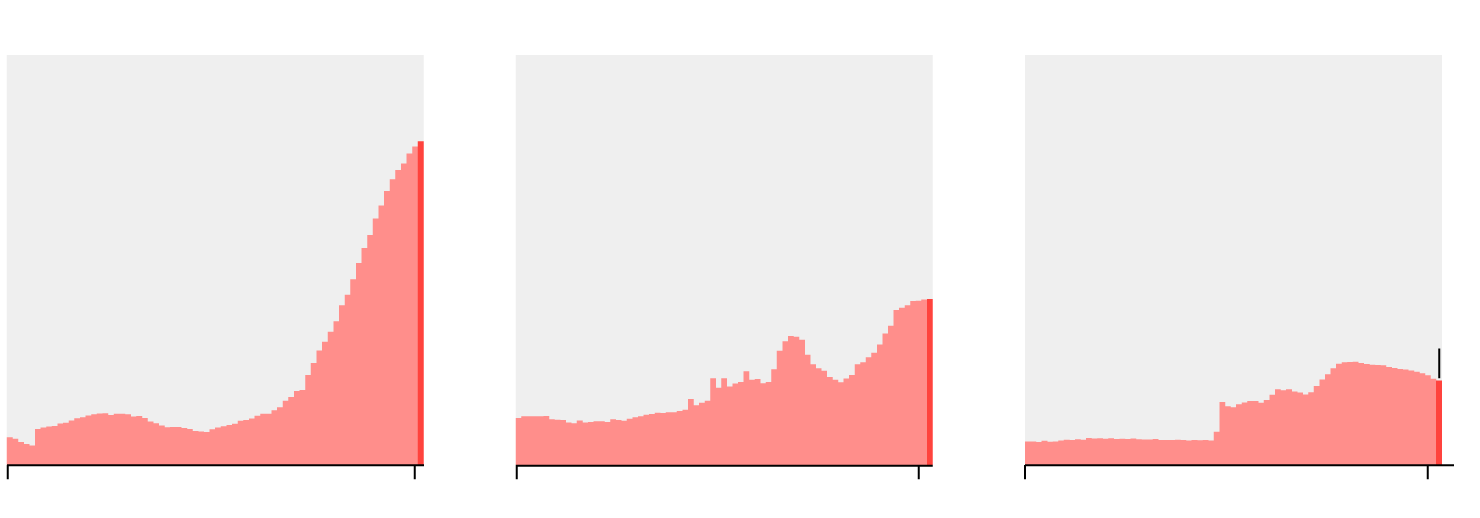

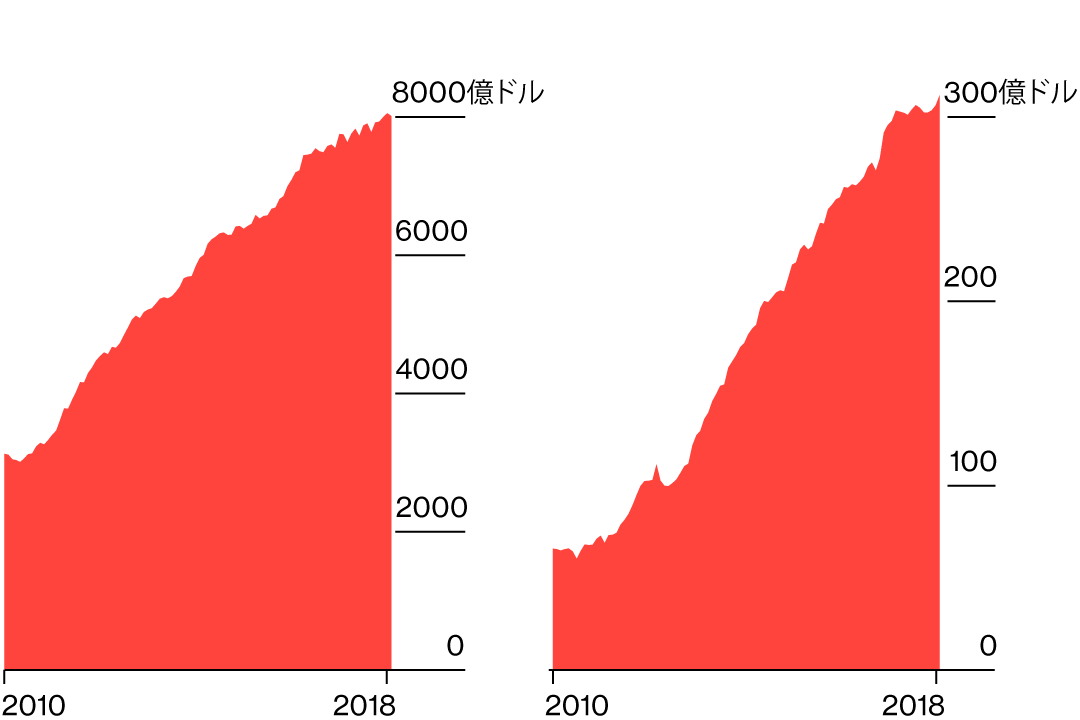

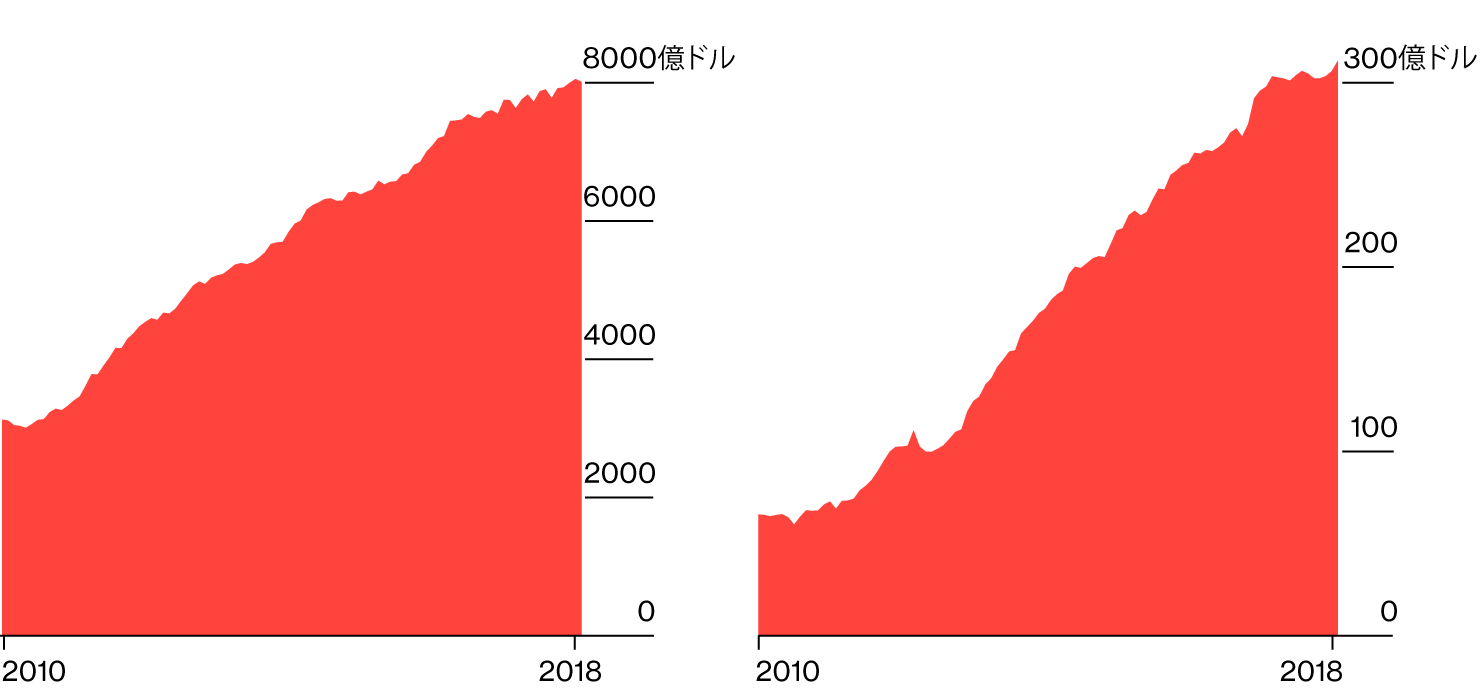

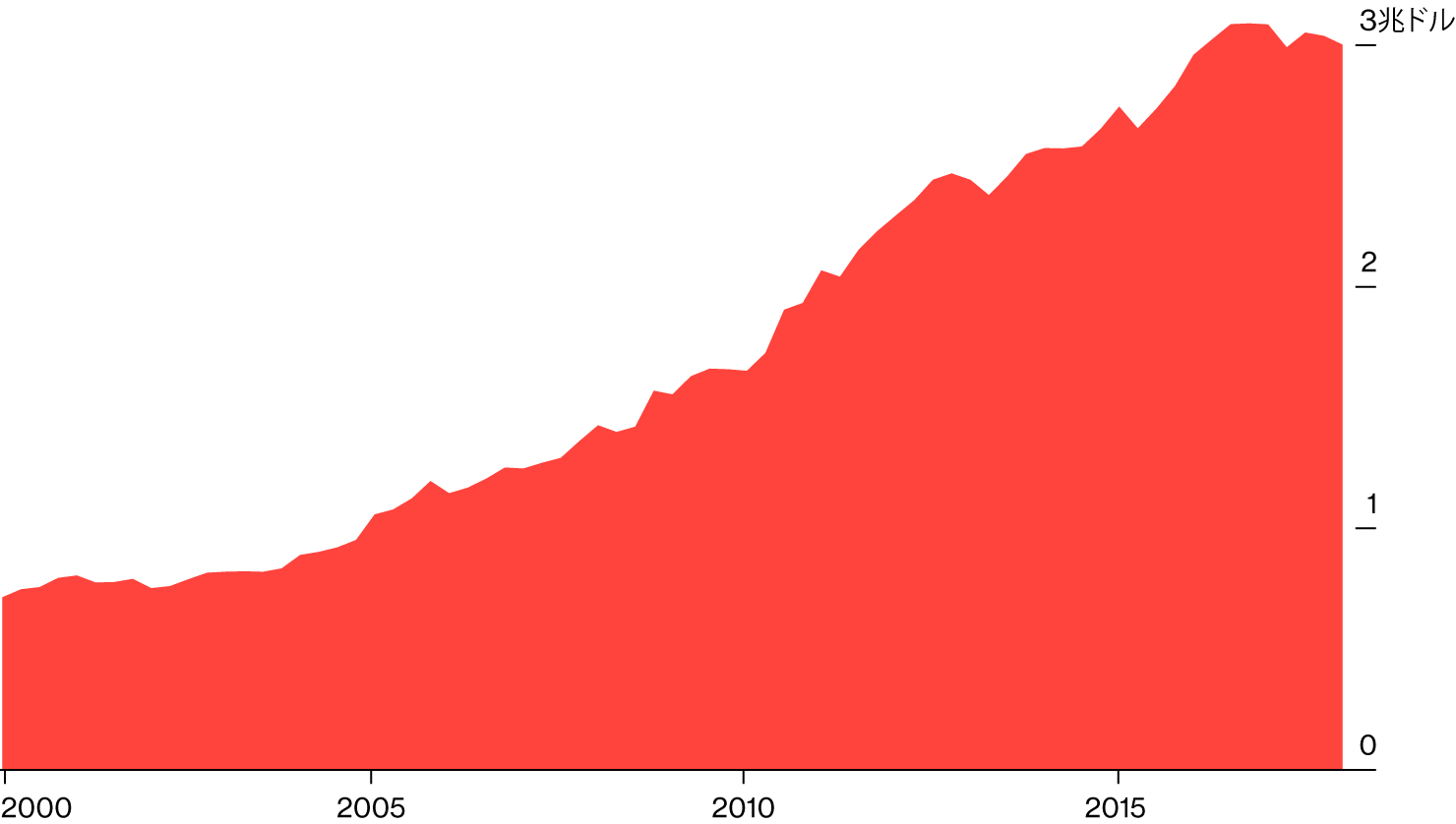

資産の山

他の資産 107兆円

日本国債 450兆円

黒田総裁の異次元緩和は13年4月に開始

他の資産 107兆円

日本国債 450兆円

黒田総裁の異次元緩和は13年4月に開始

他の資産 107兆円

日本国債 450兆円

黒田総裁の異次元緩和は13年4月に開始

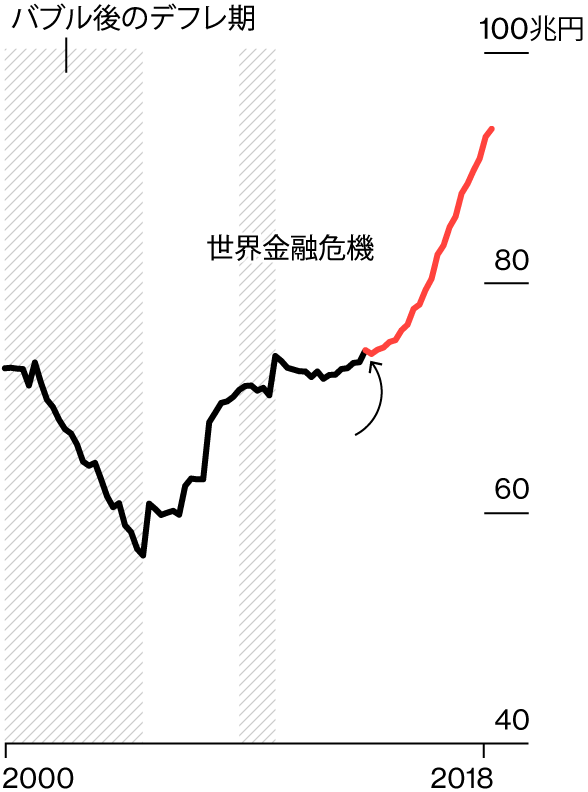

日銀が永遠に緩和を続けられないもう一つの理由は国債市場の混乱だ。国債の枯渇により、リスク算定という重要な市場機能が低下した。日銀が国債を買えば買うほど、出口時点での損失も大きくなる。日銀はすでに資産購入を徐々に抑制しており、長期国債の買い入れペース年間増加額約80兆円の「めど」は維持しつつも、実際は半分程度まで減少している。

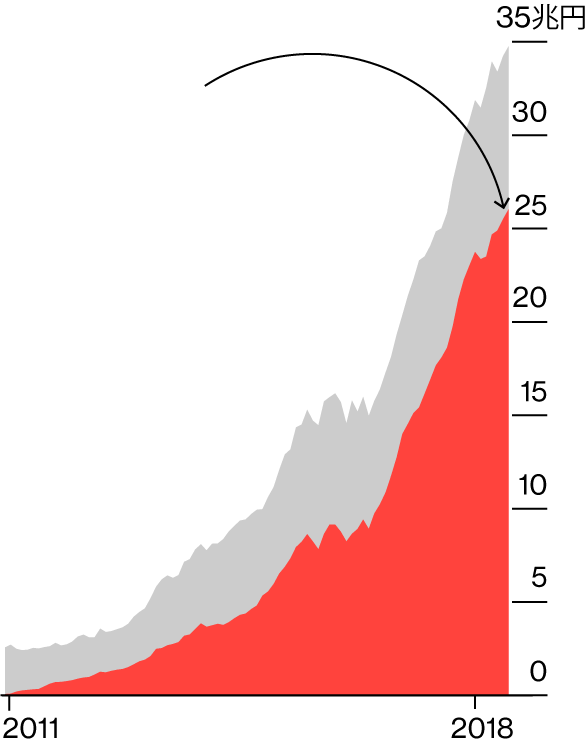

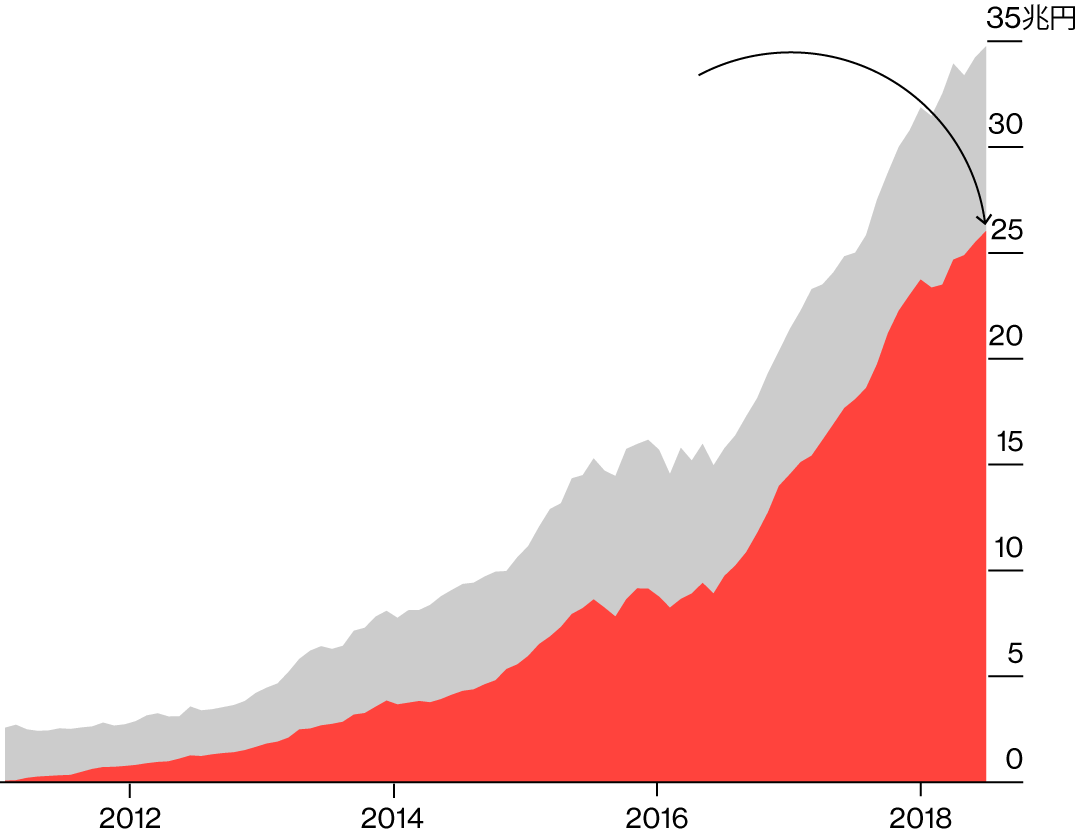

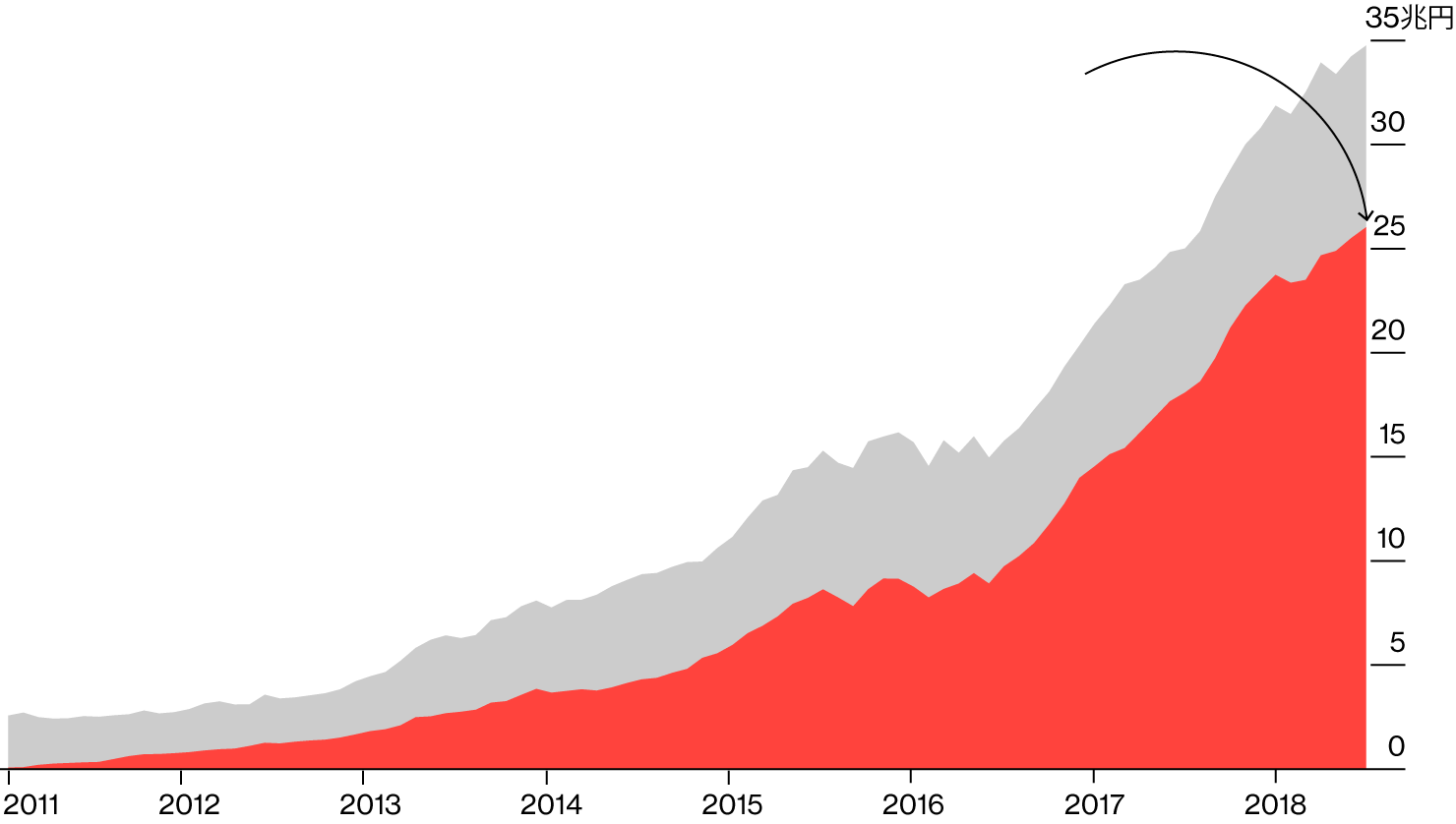

日銀は株式も購入しており、短期的には市場心理を高める一方、長期的には新たな頭痛の種を生み出している。購入額は大きく、衣料品ブランド「ユニクロ」を展開するファーストリテイリングや半導体検査装置メーカー・アドバンテストの筆頭株主となり、指数連動型上場投資信託(ETF)の4分の3を所有する。

市場の懸念

日銀が保有するETFは市場の75%に達する

他の投資家の保有分

日銀が保有するETFは市場の75%に達する

他の投資家の保有分

日銀が保有するETFは市場の75%に達する

他の投資家の保有分

日銀は市場状況に応じてETF購入額を変動させる方針を示したが、株式売却は別問題だ。調査では25%のエコノミストが日銀による株売却が市場の急落を引き起こす恐れがあると回答。40%超が、日銀が現在、保有するETFの25%を今後20年間は持ち続けるとの見方を示した。

金利がゼロ付近にとどまり貸し出し需要も軟調なことから、日本の金融機関はより高い収益を求めて海外に目を向けている。海外での貸し出しは全体の30%に達しており、外貨建て資産は金融当局の懸念材料だ。潜在的な脅威として、為替市場の変動に加え、ドル調達やヘッジ(回避)コストの急騰、市場が混乱した際の流動性の問題が指摘されている。

海外へ

大手銀行

地方銀行

大手銀行

地方銀行

大手銀行

地方銀行

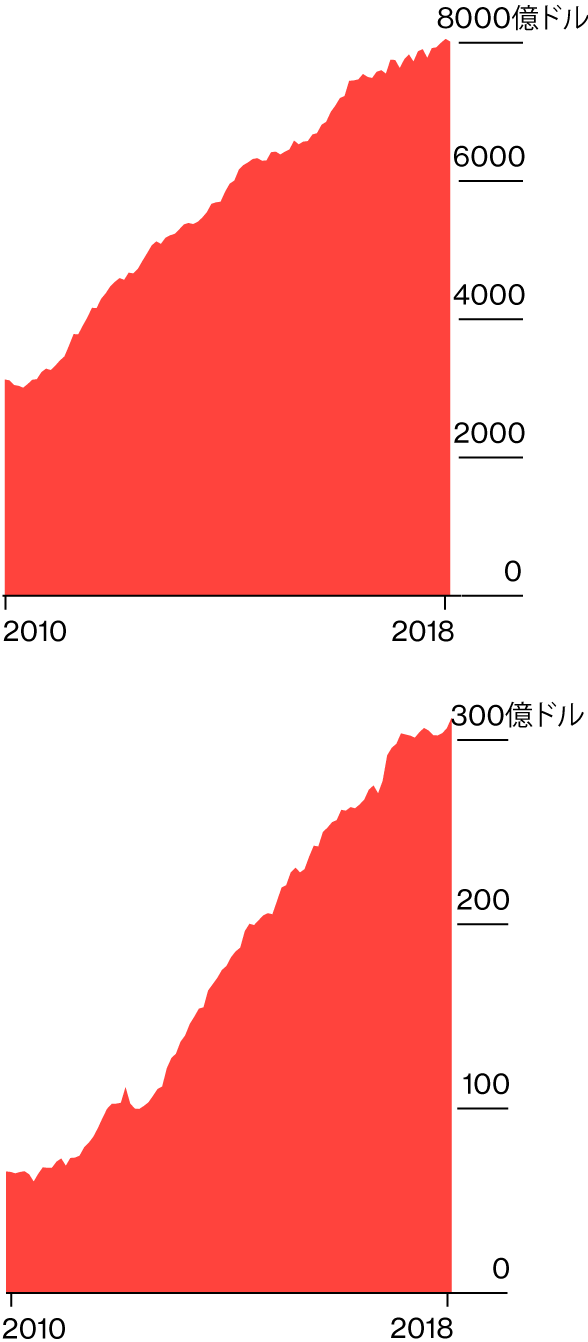

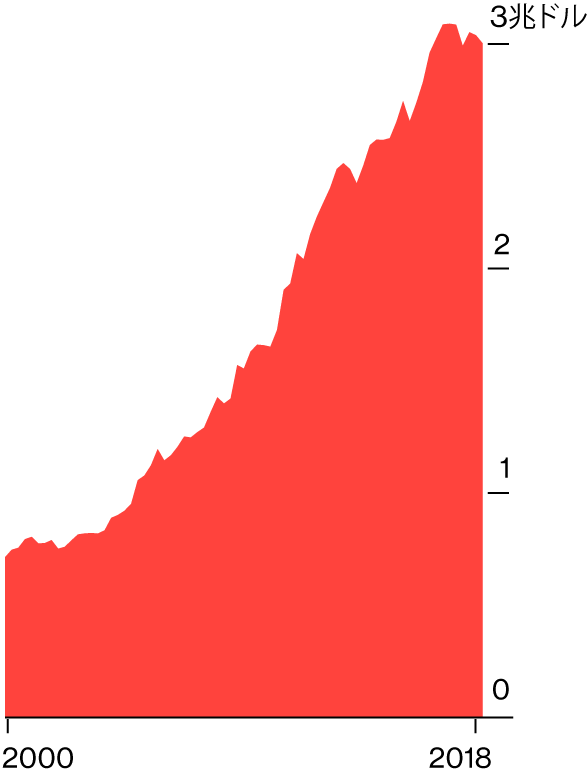

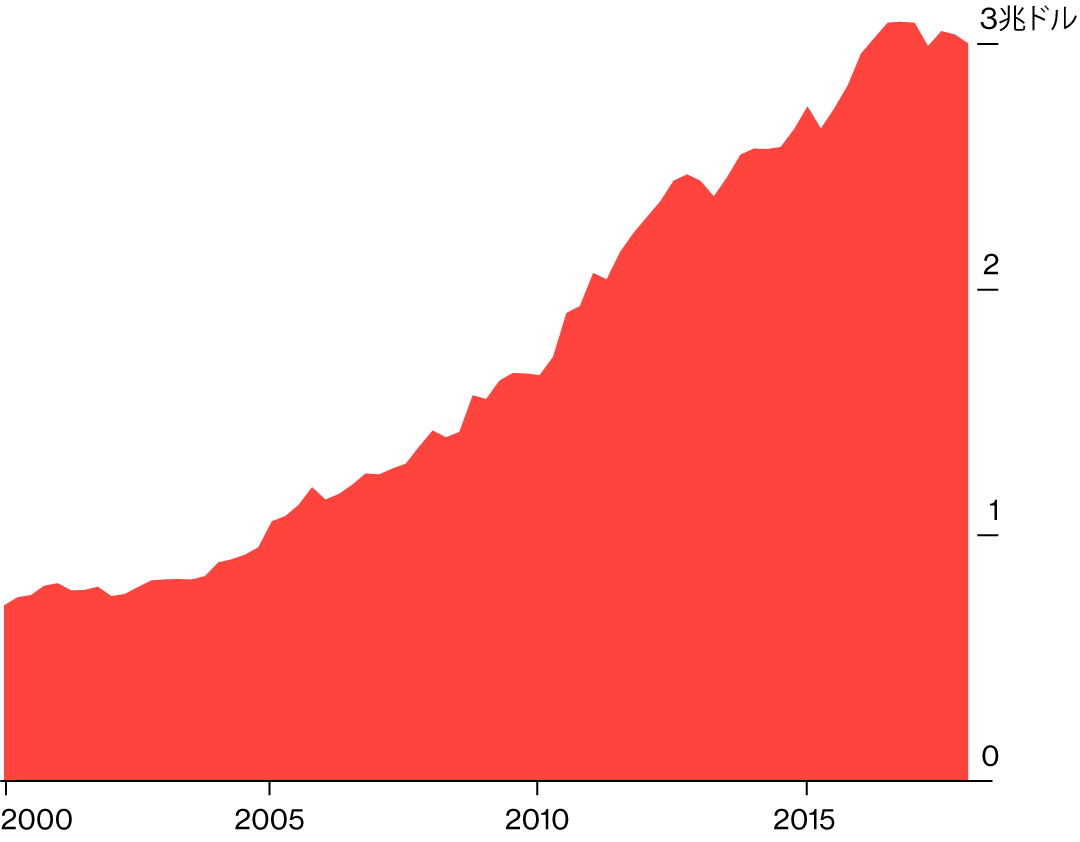

日本の機関投資家も海外市場にシフトしている。外国証券のドル保有残高は5年で3割増え、過去最高の3兆ドルを記録した。日銀が金利を引き上げれば、その資金の多くが円に環流し、円高になる。デフレ脱却に向けた日銀の努力が水の泡となり、日本の輸出品の価格に上昇圧力がかかるだろう。エコノミストの約4分の3は、日本の長期金利が1.5%程度であれば、海外からの資金の回帰をもたらすとみている。

ドル

2013年に黒田総裁が就任して以来、不動産への貸し出しは他の分野を上回っている。経済全体におけるシェアも記録的な伸びを示している。金融当局は地方銀行による不動産融資や過剰なビジネスモデルの持続性を懸念している。日銀のリポートでは、不動産業向け貸出残高の対GDP比率は上昇しているとしながらも、金融機関の間では貸し出しスタンスを慎重化させる動きが徐々に広がっているとみている。

不動産

黒田総裁が就任し異次元緩和を開始

黒田総裁が就任し異次元緩和を開始

不動産

不動産への貸し出しは歴史的水準

黒田総裁が就任し異次元緩和を開始

When the time comes, it could be costly for the BOJ to remove its stimulus. Some say it wouldn’t really matter if the BOJ suffered big losses because it can basically print money. But others say doing so would threaten the central bank’s credibility, invite political interference in its affairs and risk a collapse of the nation’s currency.

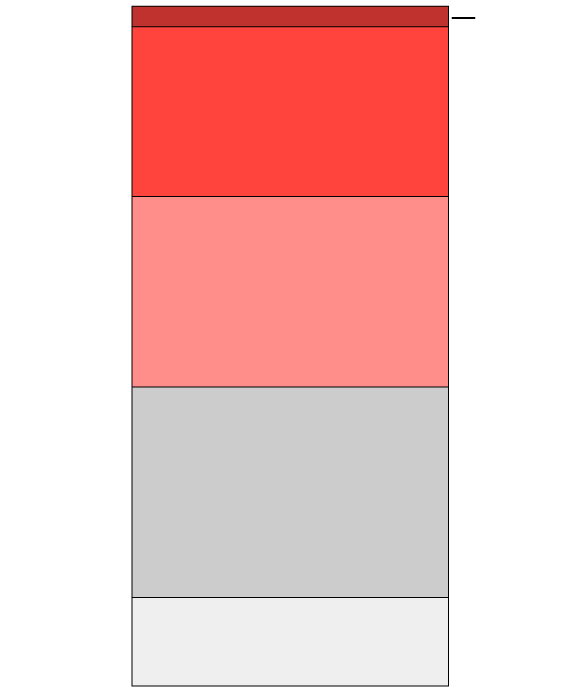

出口の苦しみ

自己資本

損失見込み

59.5兆円

8.2兆円

藤木裕氏

中央大学教授、日銀OB

19兆円

左三川郁子氏、

高野哲彰氏

日本経済研究センター研究員

7兆円

伊藤隆敏氏

米コロンビア大学教授

自己資本

損失見込み

59.5兆円

19兆円

7兆円

8.2兆円

藤木裕氏

中央大学教授、日銀OB

左三川郁子氏、

高野哲彰氏

日本経済研究センター研究員

伊藤隆敏氏

米コロンビア大

学教授

自己資本

損失見込み

59.5兆円

19兆円

7兆円

8.2兆円

藤木裕氏

中央大学教授、日銀OB

伊藤隆敏氏

米コロンビア大学教授

左三川郁子氏、

高野哲彰氏

日本経済研究センター研究員

73歳の黒田総裁は、貿易摩擦に直面し、高齢化が進む経済下で金融政策の正常化という綱渡りの政策運営を求められている。前例のない量的緩和の試みにどのように終止符を打つのか。黒田総裁が議論を避けたとしても不思議ではない。